EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

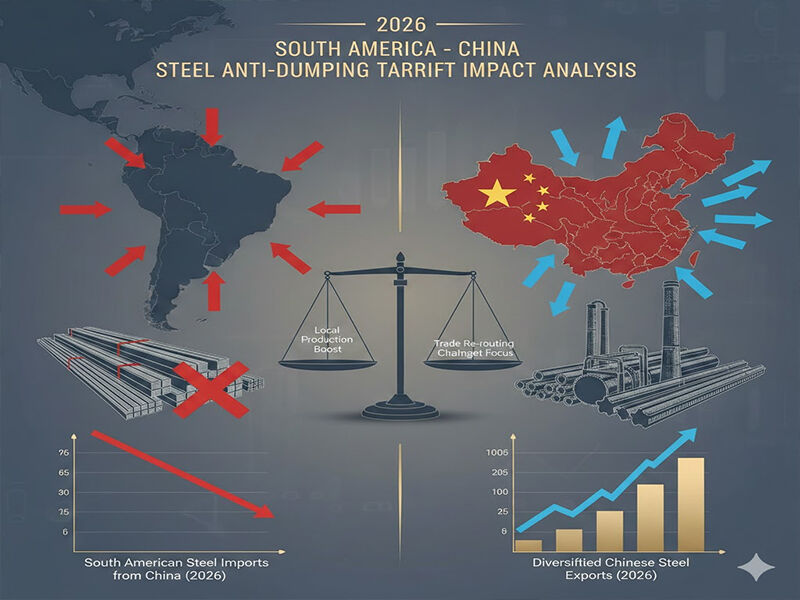

Im Jahr 2026 veränderte sich die Lage auf dem Stahlmarkt in Südamerika grundlegend, da die Antidumpingvorschriften für chinesische Stahlprodukte den höchsten Stand der Geschichte erreichten. Die Zollbarrieren wurden einheitlich nach Produktarten synchronisiert – dies betrifft insbesondere Unternehmen wie Shandong Runhai Stainless Steel Co., Ltd. Brasilien, Argentinien und Kolumbien, die über 80 Prozent des in der Region importierten Stahls abdecken, errichteten solche Handelshemmnisse. Diese Maßnahmen mit durchschnittlichen Zöllen von 35–50 Prozent ad valorem auf die betroffenen Waren haben im Wesentlichen das Wettbewerbsfeld für chinesische Stahlexporteure ausgeglichen und zwingen diese dazu, ihre Marktzugangsstrategie für Südamerika neu zu überdenken.

Flacherzeugnisse unter Druck

Die Untersuchungen im Rahmen des Antidumpingverfahrens richteten einen erheblichen Fokus auf die Flachstahlprodukte, die das Kernprodukt im Exportportfolio von Shandong Runhai darstellen. Zu den strengsten Einfuhrbeschränkungen zählen Edelstahlbleche und -coils sowie verzinkte Stahlprodukte und -coils aus PPGI/PPGL. Im Jahr 2026 verhängte Brasilien einen Antidumpingzoll auf chinesischen kaltgewalzten Edelstahl in Höhe von 485,73 USD pro Tonne, wodurch der Preisvorteil, der im Jahr 2025 ein jährliches Wachstum dieser Produktlinie um 40 Prozent ermöglicht hatte, faktisch entfiel.

Kombinierte Zölle bei verzinkte Stahlblech und Coils (die im Bauwesen benötigt und im Automobilsektor eingesetzt werden) sind in wichtigen Märkten wie Kolumbien und Argentinien auf über 55 % gestiegen. Die Gesamtkosten (Landed Cost) eines 20-Fuß-Containers mit verzinktem Coil zu einem durchschnittlichen Preis von 25.000 USD FOB Qingdao betragen zum aktuellen Zeitpunkt in Buenos Aires mehr als 38.750 USD; chinesische Waren sind daher für südamerikanische Käufer – die preiselastisch sind – nicht mehr erschwinglich.

Langprodukte und Infrastrukturmaterialien

Auch Langprodukte wie H- und I-Träger , Winkelprofile und U- sowie C-Profile, die in der wachsenden Infrastrukturbranche Südamerikas beliebt sind. Zu Beginn des Jahres 2026 hatten Peru und Chile Antidumpingzölle von 28 bis 42 Prozent auf chinesischen Baustahl verhängt, da dieser die heimischen Hersteller schädige. Dasselbe gilt für Stahlblechpfähle, duktile Gusseisenrohre und profilierte Stahlstäbe – einige der Schlüsselelemente bei Hafenbau- und Wasserinfrastrukturprojekten. Daten aus Zollfreilagern zeigen, dass die Lagerbestände langgestreckter Produkte chinesischer Herkunft in südamerikanischen Häfen um 63 % zurückgingen.

Beschichtete und Spezialprodukte

Dies hat sich insbesondere für den Bereich beschichteter Stahlprodukte – darunter Dachblechplatten und farbbeschichtete Erzeugnisse – katastrophal ausgewirkt, wo chinesische Hersteller bereits eine solide Marktstellung aufgebaut hatten. Die Antidumpinganordnung bezüglich der Anwendung PPGI BAHNEN in Brasilien, die im Februar 2026 abgeschlossen sein wird, wird für die höchsten Tonnagen im Wohnbau Gebühren in Höhe von 628,34 auferlegen. Dies entspricht einer Steigerung um 110 Prozent gegenüber den normalen Landepreisen für 2025 und führt faktisch zum Erliegen neuer Aufträge. Siliziumstahl , das ein wichtiges Produkt bei der Herstellung elektrischer Transformatoren ist und dessen Exportanteil an chinesischen Lieferungen stark zugenommen hat der Walzwerkexport war ebenfalls Opfer des von Argentinien verhängten Antidumpingzolls von 32,5 % und hat sich negativ auf die Lieferkette der sich rasch ausweitenden erneuerbaren Energiewirtschaft in der Region ausgewirkt.

Strategische Implikationen für chinesische Exporteure

Ein so diversifizierter Lieferant wie Shandong Runhai, der Produktlinien verkauft, die nahezu das gesamte Spektrum der betroffenen Produktgruppen abdecken – von Edelstahlrohren bis hin zu Kupferrohren – aluminiumblech bis hin zu Eisendraht: Das Antidumping-Umfeld 2026 wird dringend strategische Anpassungen erfordern. Die Marktforschung zeigt, dass südamerikanische Käufer ihre Lieferketten aktiv über China hinaus diversifizieren ihre Lieferketten über China hinaus , und mögliche weitere Bezugsquellen sind Vietnam, Südkorea und Mexiko.

Dennoch besteht noch Spielraum für weitere Untersuchungen. Mit einem Gehalt an Kohlenstoff von mehr als 0,5% und einige Spezialitäten edelstahl musste bislang keinen direkten Antidumping-Druck bewältigen, was auf eine mögliche strategische Ausrichtung hin zu technisch differenzierteren und hochwertigeren Produkten hindeutet. Das Unternehmen unterhielt zudem bereits früher Verbindungen zu lokalen Stahlriesen wie Shandong Iron and Steel und Tangshan Iron and Steel, die es dabei unterstützen werden, kleinere Mengen in nicht-südamerikanische Märkte zu vermarkten, die nach wie vor zugänglich sind.

Die Antidumpingzölle für 2026 stellen keinen vorübergehenden Handelsschock dar sondern eine grundlegende Umstellung bei der Beschaffung von Stahl in Südamerika . Chinesische Stahlexporteure befinden sich nicht mehr in der Ära des volumenbasierten Markteintritts. Um im gegenwärtigen Umfeld erfolgreich zu sein, benötigen sie Produkt-Spezialisierung, wertschöpfende Weiterverarbeitung sowie eine strategische Diversifizierung ihrer Absatzmärkte. Unternehmen, die es geschafft haben, sich in diesem herausfordernden Umfeld zu behaupten wie Shandong Runhai sind solche, die über etablierte Bestandsverwaltungssysteme und nationale Lieferketten verfügen. Ihre Win-Win-Philosophie, die als Leitphilosophie ihrer Entwicklung gedient hat, muss auf die neuen Märkte und die Entwicklung von Produkten übertragen werden, die nicht unterhalb der Warengruppen liegen dürfen, die bereits in Südamerika mit Handelshemmnissen konfrontiert sind.