EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

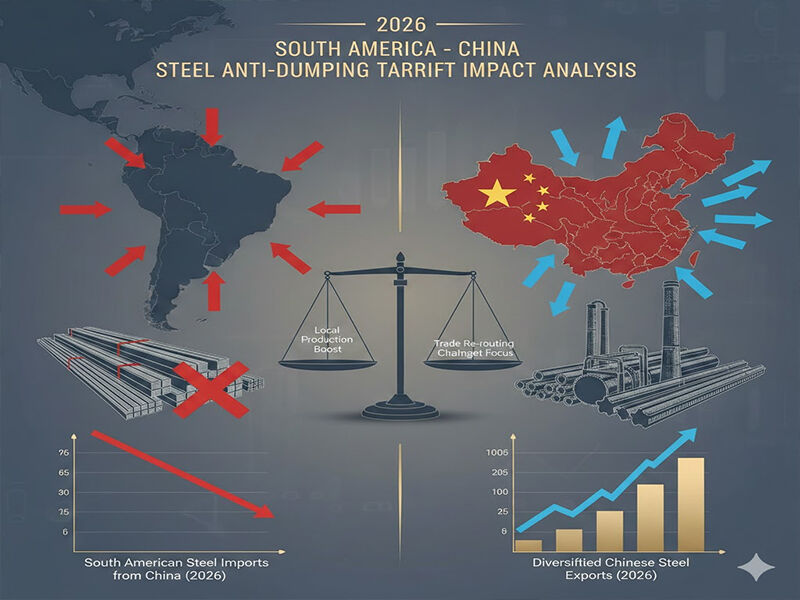

У 2026 році ситуація кардинально змінила ринок сталі в Південній Америці, оскільки антидемпінгові регуляторні заходи щодо китайської сталевої продукції досягли найвищого рівня в історії. Митні бар’єри були узгоджені за формою продукції, що домінує в діяльності таких компаній, як Shandong Runhai Stainless Steel Co., Ltd. Бразилія, Аргентина та Колумбія, які імпортують понад 80 відсотків сталі в регіоні, встановили обмеження на цю продукцію. Такі заходи, що передбачають середні митні збори в розмірі 35–50 відсотків ад валорем на відповідні товари, фактично зрівняли умови конкуренції для китайських експортерів сталі й змусили їх переглянути свій підхід до ринку Південної Америки.

Плоский прокат під тиском

Дослідження, проведені щодо антидемпінгових заходів, значну увагу приділили плоским прокатним виробам — основному продукту в експортному портфоліо компанії Shandong Runhai. Найбільш жорсткі заборони стосуються нержавіючої сталі у вигляді листа та рулонів, оцинкованих сталевих виробів та рулонів із ППГІ/ППГЛ. У 2026 році Бразилія ввела мито на китайську холоднокатану нержавіючу сталь у розмірі 485,73 дол. США за тону, що ефективно знищило цінову перевагу, яка забезпечувала щорічне зростання обсягів експорту цього товару на 40 % у 2025 році.

Комбіновані мита у оцинкований сталевий лист та рулони (необхідні в будівництві та використовуються в автомобільній промисловості) зросли понад 55 % на таких ключових ринках, як Колумбія та Аргентина. Вартість доставки 20-футового контейнера оцинкованих рулонів середньою ціною 25 000 дол. США FOB Ціндао за поточними цінами в Буенос-Айресі становить понад 38 750 дол. США, а отже, китайські товари стають недоступними для південноамериканських покупців, які є ціново еластичними.

Довгомірні вироби та матеріали для інфраструктури

Їх не минули довгомірні вироби, такі як Профілі H та I , кутові профілі та канали U та C, що є популярними в розширювальній інфраструктурній галузі Південної Америки. На початку 2026 року Перу та Чилі ввели антидемпінгові мита у розмірі від 28 до 42 відсотків на китайську будівельну сталь, стверджуючи, що вона завдає шкоди місцевим виробникам. Те саме стосується й стальних шпунтових паль, ковких чавунних труб та рифлёваних сталевих арматурних стрижнів — деяких ключових елементів портового будівництва та проектів водної інфраструктури; дані митних складів-сховищ свідчать, що запаси довгомірних виробів китайського походження в портах Південної Америки скоротилися на 63 %.

Покриті та спеціалізовані продукти

Це особливо катастрофічно вплинуло на сегмент покритої сталі, до якого належать покрівельні листові плитки та кольорові покриті продукти, де китайські виробники вже створили міцну ринкову базу. Антидемпінгове рішення щодо застосування Котушки PPGI у Бразилії, який буде завершено у лютому 2026 року, передбачає введення митних зборів у розмірі 628,34 на найбільші тоннажі у житловому будівництві. Це зростання на 110 % порівняно зі звичайними цінами 2025 року з урахуванням вартості доставки, що фактично призупиняє розміщення нових замовлень. Кремнієва сталь , що є ключовим продуктом у виробництві електричних трансформаторів та експортним товаром, частка якого у китайському експорті значно зросла експорт із металургійного заводу також став жертвою антидемпінгового мита в розмірі 32,5 %, встановленого Аргентиною, що вплинуло на ланцюги постачання для швидко розвиваючоїся галузі відновлюваних джерел енергії в регіоні.

Стратегічні наслідки для китайських експортерів

Такий різноманітний постачальник, як Shandong Runhai, що пропонує асортимент продукції, охоплюючий практично всі заточені товарні групи — від нержавіючих сталевих труб до мідних труб, алюмінієвий лист до залізного дроту — у 2026 році антидемпінгове середовище буде вимагати кардинальних стратегічних змін. Ринкова розвідка показує, що покупці в Південній Америці активно диверсифікують свої ланцюги постачання за межі Китаю , а можливими іншими країнами походження є В'єтнам, Південна Корея та Мексика.

Тим не менш, є простір для дослідження. Никелеві сплави та деякі спеціалізовані товари нержавіюча сталь поки що не зазнала прямого антидемпінгового тиску, що свідчить про потенційний перехід до більш технічно диференційованих і високопотенційних продуктів. Компанія також раніше мала зв’язки з місцевими сталепромисловими гігантами, такими як Shandong Iron and Steel та Tangshan Iron and Steel, що допоможе їй комплектувати менші партії для ринків поза Південними Америкою, які залишаються доступними.

Антидемпінгові мита 2026 року — це не тимчасовий торгівельний шок а становлять радикальну зміну у закупівлі сталі в Південній Америці . Китайські експортери сталі більше не перебувають у епохі обсягової експансії на ринок. Щоб досягти успіху в сучасних умовах, їм потрібна спеціалізація продукції, додана вартість у процесі обробки та стратегічна диверсифікація ринків. Компанії, яким вдалося адаптуватися в цих складних умовах наприклад, Shandong Runhai це ті, що мають добре встановлену систему управління запасами та національні ланцюги постачання. Їхня філософія «вигода для обох сторін», яка виступала провідним принципом у їхньому розвитку, має бути перенесена на нові ринки та у розробку продуктів, які не будуть нижчими за товарні групи, що вже стикаються з торговельними бар’єрами в Південній Америці.