EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

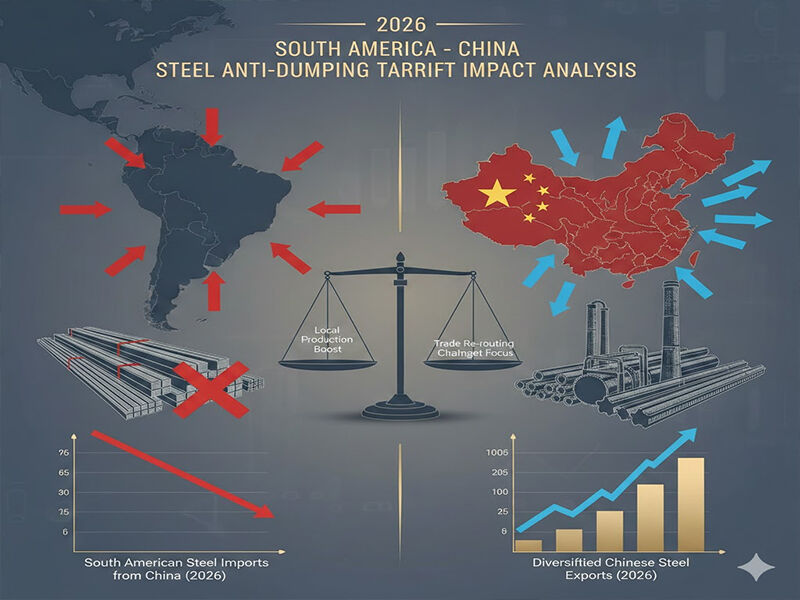

V roku 2026 sa situácia zásadne zmenila na oceľovom trhu v Južnej Amerike, keď sa antidumpingové predpisy týkajúce sa čínskych oceľových výrobkov stali najprísnejšími v histórii. Celné bariéry boli harmonizované podľa druhu výrobkov, ktoré dominujú činnosti spoločností ako napríklad Shandong Runhai Stainless Steel Co., Ltd. Brazília, Argentína a Kolumbia, ktoré do tejto oblasti dovážajú viac ako 80 percent ocele, zaviedli bariéry pre tieto výrobky. Takéto opatrenia s priemernou sadzbou cla 35–50 percent ad valorem na dotknuté tovarové položky v podstate vyrovnali súťažné podmienky pre čínskych oceľových vývozcoch a nútili ich znova premyslieť svoj prístup k juhoamerickému trhu.

Ploché výrobky pod tlakom

Vyšetrovania týkajúce sa antidumpingových opatrení sa zameriavali predovšetkým na ploché valcované výrobky, ktoré sú základným produktom v exportnom portfóliu spoločnosti Shandong Runhai. Najprísnejšie zákazy zahŕňajú nehrdzavejúcu oceľovú plechovinu a cievky, pozinkované oceľové výrobky a cievky z PPGI/PPGL. V roku 2026 Brazília uvalila clo na čínsku studenoväčkovanú nehrdzavejúcu oceľ vo výške 485,73 USD za tonu, čím účinne ukončila cenovú výhodu, ktorá umožnila ročný rast tohto segmentu o 40 percent v roku 2025.

Kombinované clá pri pozinkovaný oceľový plech a cievky (vyžadované v stavebníctve a používané v automobilovom priemysle) sa v takých významných trhoch ako Kolumbia a Argentína zvýšili na viac ako 55 percent. Cena dodanej tovarovej jednotky (landed cost) 20-stopovej kontajnerovej nákladnej jednotky pozinkovanej cievky so strednou cenou 25 000 USD FOB Qingdao pri súčasnej cene v Buenos Aires presahuje 38 750 USD, a preto čínske tovarové položky nie sú pre juhoamerických kupujúcich – ktorí sú cenovo elastickí – dostupné.

Dlhé výrobky a materiály pre infraštruktúru

Neboli pošonené ani dlhé výrobky, ako napr. Nosníky H a I , uholníky a kanáliky U a C, ktoré sú populárne v rastúcom infraštruktúrnom priemysle v Južnej Amerike. Na začiatku roku 2026 Peru a Chile uvalili antidumpingové clá vo výške 28 až 42 percent na čínske konštrukčné ocele s odôvodnením, že poškodzujú miestnych výrobcov. To isté platí aj pre oceľové záporové dosky, potrubie z tvárdeho liatiny a žebrované oceľové tyče – niektoré z kľúčových prvkov výstavby prístavov a vodných infraštruktúrnych projektov; údaje z viazaných skladov ukazujú, že zásoby dlhých výrobkov čínskeho pôvodu v juhoamerických prístavoch klesli o 63 %.

Nanášané a špeciálne výrobky

Toto bolo obzvlášť katastrofálne pre sekciu nanášaných ocelí, ktorá zahŕňa strešné plechové dlaždice a farebne povlakové výrobky, kde čínski výrobcovia získali pevnú trhovú pozíciu. Antidumpingové rozhodnutie týkajúce sa aplikácie PPGI cievok v Brazílii, ktorý bude dokončený v februári 2026, uvalí poplatky vo výške 628,34 na najväčšie tonáže v rezidenčnej výstavbe. Ide o nárast o 110 percent oproti bežným cenám za dovážané tovar v roku 2025, čo takmer úplne zastavuje nové objednávky. Kremíková oceľ , ktorý je hlavným výrobkom pri výrobe elektrických transformátorov a vývozom, ktorý sa zvýšil na významný podiel čínskeho vývoz z valcovní bol tiež postihnutý antidumpingovým clo vo výške 32,5 % stanoveným Argentínou a ovplyvnil dodávateľský reťazec rastúceho odvetvia obnoviteľných zdrojov energie v regióne.

Strategické dôsledky pre čínskych vývozcoch

Tak rozmanitý dodávateľ ako Shandong Runhai, ktorý ponúka výrobkové rady pokrývajúce takmer celé spektrum postihnutých výrobkov, vrátane nehrdzavejúcich oceľových rúr a medienej rúrky, hliníkový plech až po železný drôt – antidumpingové prostredie v roku 2026 bude vyžadovať závažnú strategickú zmenu. Trhová analýza ukazuje, že južnoamerickí kupujúci aktívne rozdeľujú svoje dodávateľské reťazce mimo Číny , a možnými ďalšími zdrojmi dodávok sú Vietnam, Južná Kórea a Mexiko.

Stále však zostáva priestor na vyhľadávanie. Nickelové ligatúry a niektoré špeciálne nerezová oceľ doteraz nemusela čeliť priamemu antidumpingovému tlaku, čo naznačuje potenciálny posun smerom k technicky diferenciovanejším a vyššie hodnotovým výrobkom. Spoločnosť tiež mala predtým väzby na miestne oceliarske giganty, ako sú Shandong Iron and Steel a Tangshan Iron and Steel, čo jej pomôže balíkovať menšie objemy pre trhy mimo južnej Ameriky, ktoré sú stále prístupné.

Antidumpingové clá na rok 2026 nie sú dočasným obchodným šokom ale predstavujú radikálny posun v obstarávaní ocele v Južnej Amerike . Čínski vývozcovia ocele už nie sú v ére objemového pronikania na trh. Aby sa v súčasnosti úspešne presadili, potrebujú špecializáciu výrobkov, spracovanie s pridanou hodnotou a stratégiu diverzifikácie trhov. Spoločnosti, ktorým sa podarilo orientovať sa v tomto náročnom prostredí ako napríklad Shandong Runhai sú tie, ktoré majú dobre zavedený systém správy zásob a národné dodávateľské reťazce. Ich filozofia víťaz-víťaz, ktorá slúžila ako vodidlom pri ich rozvoji, sa musí preniesť do nových trhov a pri vývoji výrobkov, ktoré nebudú pod úrovňou tovarových skupín, ktoré už v súčasnosti čelia obchodným bariéram v Južnej Amerike.