EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

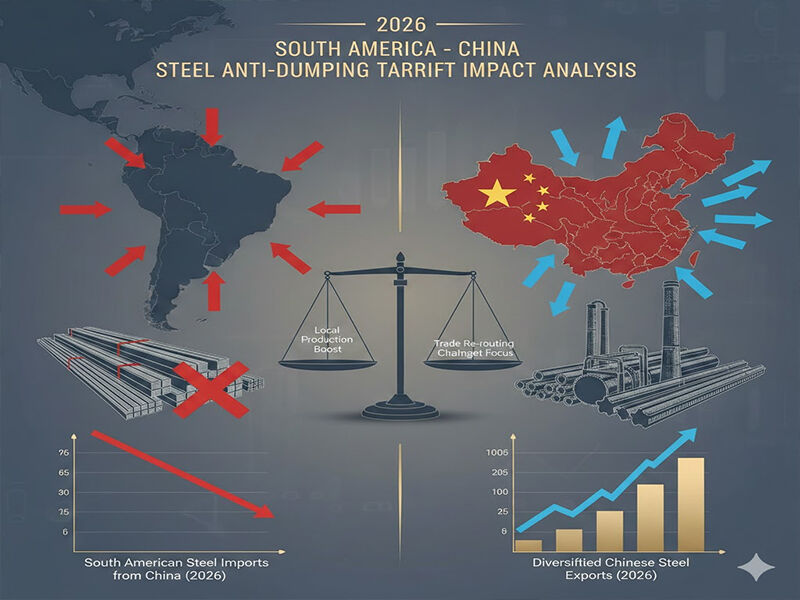

În 2026, situația a schimbat fundamental piața oțelului din America de Sud, deoarece reglementările antidumping privind produsele de oțel chinezești au atins cel mai înalt nivel din istorie. Barierelor tarifare le-au fost sincronizate în funcție de tipul de produs, ceea ce domină activitățile unor companii precum Shandong Runhai Stainless Steel Co., Ltd. Brazilia, Argentina și Columbia, care importă peste 80% din oțelul din regiune, au impus bariere pentru aceste produse. Astfel de măsuri, cu o taxă medie de 35–50% ad valorem aplicată bunurilor în cauză, au egalat în esență terenul de joc al exportatorilor chinezi de oțel și i-au forțat să-și reevalueze abordarea pieței americane de Sud.

Produse plane sub presiune

Investigațiile efectuate în cadrul procedurii anti-dumping au acordat o mare atenție produselor laminate în foi, care reprezintă produsul de bază din portofoliul de export al companiei Shandong Runhai. Interdicțiile cele mai riguroase includ foile și rolele din oțel inoxidabil, precum și produsele din oțel zincat și rolele fabricate din PPGI/PPGL. În 2026, Brazilia a impus un dresaj antidumping asupra oțelului inoxidabil laminat la rece provenit din China, în valoare de 485,73 USD pe tonă, eliminând astfel avantajul de preț care a condus la o expansiune anuală de 40% în această linie în 2025.

Tarife combinate în foile de oțel galvanizat și role (necesare în construcții și utilizate în industria auto) au crescut peste 55% în piețe majore precum Columbia și Argentina. Costul total la destinație (landed cost) al unui container de 20 de picioare cu role zincate, având un preț mediu de 25.000 USD FOB Qingdao, se traduce în prezent într-un cost de peste 38.750 USD la Buenos Aires, fapt pentru care produsele chinezești nu mai sunt accesibile pentru cumpărătorii sud-americani, care sunt sensibili la preț.

Produse lungi și materiale pentru infrastructură

Nu au fost cruțate nici produsele lungi precum Grinzi H și I , bare în unghi și profile în U și C, care sunt populare în cadrul industriei în expansiune a infrastructurii din America de Sud. La începutul anului 2026, Peru și Chile au impus datorii antidumping de 28–42% asupra oțelurilor structurale chinezești, pe motivul că acestea prejudiciază producătorii locali. Același lucru se poate spune și despre piloții din oțel, țevile din fontă ductilă și barele deformate din oțel, unele dintre elementele cheie ale proiectelor de construcție portuară și a infrastructurii pentru apă; datele privind depozitele vamale legate evidențiază o scădere cu 63% a stocurilor de produse lungi de origine chineză în porturile din America de Sud.

Produse acoperite și specializate

Aceasta a avut un efect deosebit de devastator asupra segmentului de oțel acoperit, care include țiglele pentru acoperișuri și produsele colorate cu acoperire metalică, unde producătorii chinezi își stabiliseră deja o bază solidă de piață. Ordinul antidumping privind aplicarea BOBINE PPGI în Brazilia, care va fi finalizat în februarie 2026, va impune taxe de 628,34 USD pe cele mai mari tonaje din construcția rezidențială. Aceasta reprezintă o creștere de 110 % față de prețurile obișnuite din 2025 la intrarea în țară, ceea ce împiedică practic înregistrarea de noi comenzi. Oțel silicios , care este un produs major în producția transformatoarelor electrice și o exportare care a crescut până la o pondere semnificativă în cadrul exporturilor chinezești exportul din laminor a fost, de asemenea, afectat de datoria antidumping de 32,5 % stabilită de Argentina și a avut un impact asupra lanțului de aprovizionare al industriei în creștere a energiei regenerabile din regiune.

Implicații strategice pentru exportatorii chinezi

Un furnizor atât de diversificat ca Shandong Runhai, care comercializează linii de produse care acoperă practic întreaga gamă de produse afectate, inclusiv țevi din oțel inoxidabil și țevi de cupru, foile de aluminiu până la sârmă de fier, mediul antidumping din 2026 va necesita în mod grav o schimbare strategică. Inteligența de piață arată că cumpărătorii sud-americani își împart activ lanțurile de aprovizionare în afara Chinei lanțurile lor de aprovizionare în afara Chinei , iar celelalte destinații posibile de aprovizionare sunt Vietnam, Coreea de Sud și Mexic.

Totuși, există spațiu pentru analiză. Alegeri de nichel și unele produse specializate oțelul inoxidabil nu a fost până acum supus unei presiuni directe de antidumping, ceea ce sugerează o potențială trecere către produse mai tehnologic diferențiate și de valoare ridicată. Compania a avut, de asemenea, legături anterioare cu giganti locali ai industriei siderurgice, precum Shandong Iron and Steel și Tangshan Iron and Steel, care îi vor ajuta să livreze volume mai mici pe piețele non-sud-americane încă accesibile.

Tarifele antidumping din 2026 nu reprezintă un șoc comercial temporar ci constituie o schimbare radicală în achiziționarea oțelului în America de Sud . Exportatorii chinezi de oțel nu mai trăiesc era penetrării de volum pe piață. Pentru a reuși în prezent, aceștia au nevoie de specializare produs, prelucrare adăugată de valoare și diversificare strategică a piețelor. Companiile care au reușit să navigheze în acest mediu provocator precum Shandong Runhai sunt cele care au sisteme bine stabilite de gestionare a stocurilor și lanțuri naționale de aprovizionare. Filosofia lor de tip câștig-câștig, care a servit ca filosofie ghid în dezvoltarea lor, trebuie transferată pe noile piețe și în dezvoltarea produselor care nu vor fi inferioare grupurilor de mărfuri care se confruntă deja cu bariere comerciale în America de Sud.