EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

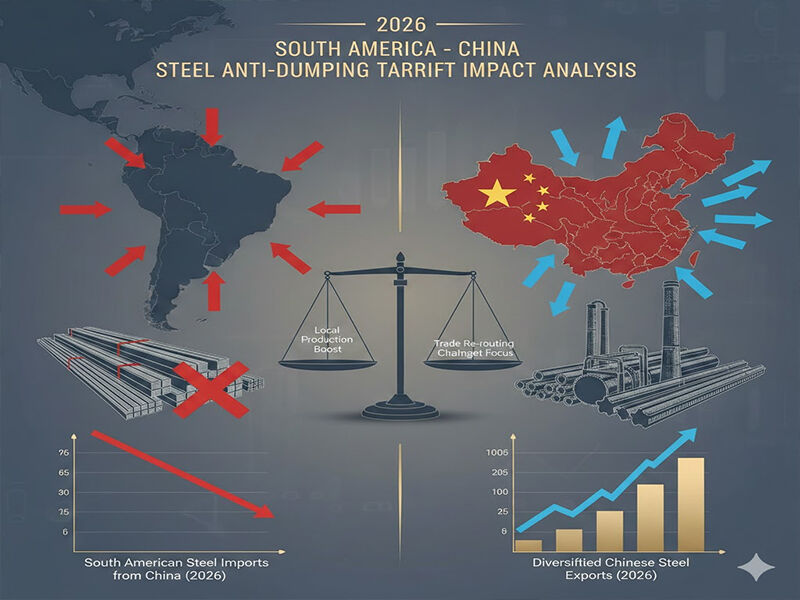

2026-ban alapvetően megváltozott a dél-amerikai acélpiac helyzete, mivel az európai uniós antidumping-szabályozás a kínai acéltermékek vonatkozásában elérte történelmi csúcsát. A vámakadályok termékformák szerint szinkronizálódtak, amelyek meghatározzák a Shandong Runhai Rozsdamentes Acél Kft., Brazília, Argentína és Kolumbia tevékenységét – ezek az országok a régióban az acél 80 százalékánál többet importálnak, és akadályokat állítottak a termékek bevezetése elé. Az ilyen intézkedések – amelyek átlagosan 35–50 százalékos ad valorem vámot jelentenek a kérdéses árukra – gyakorlatilag kiegyenlítették a versenyfeltételeket a kínai acélkiviteli vállalatok számára, és kényszerítették őket arra, hogy újragondolják dél-amerikai piaci stratégiájukat.

Lapacél-termékek nyomás alatt

Az antidumpingvizsgálatok során nagy figyelmet fordítottak a lapos hengerelt termékekre, amelyek a Shandong Runhai exportportfóliójának központi termékei. A legszigorúbb behozatali korlátozások közé tartoznak az állítható acéllemezek és tekercsek, valamint a PPGI/PPGL anyagból készült cinkbevonatos acéltermékek és tekercsek. 2026-ban Brazília 485,73 dollár tonnánkénti vámot vetett ki a kínai hidegen hengerelt rozsdamentes acélra, ami gyakorlatilag véget vetett annak az árelőnynek, amely 2025-ben évi 40 százalékos növekedést eredményezett ebben a termékvonalban.

Együttes vámok a horganyzott acéllemez és tekercsek (amelyek építőipari és autóipari felhasználásra szükségesek) díjai meghaladták az 55 százalékot olyan jelentős piacokon, mint Kolumbia és Argentína. Egy 20 láb hosszú konténer cinkbevonatos tekercsének, amelynek átlagos FOB-árja Csingtao kikötőjében 25 000 dollár, jelenlegi beszállítási költsége Buenos Airesben több mint 38 750 dollár, így a kínai termékek nem megfizethetők a dél-amerikai árérzékeny vásárlók számára.

Hosszú termékek és infrastrukturális anyagok

Nem kerültek kíméletre a hosszú termékek sem, mint például H- és I-alakú tartók , szögacél és U- és C-profilok, amelyek népszerűek Dél-Amerika gyorsan bővülő infrastruktúraiparában. 2026 elején Peru és Chile 28–42 százalékos antidumpingvámot vezetett be a kínai szerkezeti acél ellen, mivel az helyi gyártókat károsítja. Ugyanez mondható el az acéllemez-könyökcsövekről, a gömbgrafitos öntöttvas csövekről és az acélbeton horgonyrudakról – ezek a kiköti építés és vízinfrastruktúra-projektek kulcselemei –, amelyekről a kötöttpalackos raktár-adatok azt mutatják, hogy a dél-amerikai kikötőkben a kínai eredetű hosszú termékek készlete 63%-kal csökkent.

Bevonatos és speciális termékek

Ez különösen súlyosan érintette a bevonatos acél szegmenst, amelyhez a tetőlemez-cserepek és a színes bevonatos termékek tartoznak, , ahol a kínai gyártók megszilárdították piaci pozíciójukat. Az antidumpingrendelet a PPGI tekercsek alkalmazására brazíliában, ahol a projekt 2026. februárjában fejeződik be, 628,34 egységnyi díjat szabnak ki a lakóépítésben legnagyobb tonnás kategóriákra. Ez a díj 110 százalékos emelkedést jelent a normál 2025-ös érkezési árakhoz képest, és gyakorlatilag megállítja az új rendeléseket. Szilíciumacél , amely fő termék az elektromos transzformátorok gyártásában, és egy olyan exportcikk, amely Kínából jelentős részt képvisel a kínai exportban a malomexport szintén áldozata lett Argentína által kivetett 32,5 százalékos antidumpingvámnak, és ez hatással volt a régió növekvő megújuló energiaiparának ellátási láncára.

Stratégiai következmények a kínai exportőrökre

Olyan diverzifikált szállító, mint a Shandong Runhai, amely szinte az összes érintett termékcsoportot – például rozsdamentes acélcsövektől a rézcsövekig – forgalmazza, alumíniumlemez vasdróttól kezdve a 2026-os antidumping-környezet súlyos stratégiai változást igényel. A piaci elemzések szerint dél-amerikai vásárlók aktívan szétosztják ellátási láncukat Kínán kívül is , és a lehetséges egyéb beszerzési célországok Vietnám, Dél-Korea és Mexikó.

Mégis van lehetőség további kutatásra. Nikkel-ligaturákat és néhány specialitás az eddig gyártott rozsdamentes acéltermékek nem kellett szembesülniük közvetlen antidumping-nyomással, ami arra utal, hogy a vállalat potenciálisan a technikailag differenciáltabb és magasabb értékű termékek irányába mozdulhat el. A vállalatnak korábban már voltak kapcsolatai olyan helyi acélóriásokkal, mint a Shandong Vas- és Acélipari Csoport és a Tangshan Vas- és Acélipari Csoport, amelyek segíthetik abban, hogy kisebb mennyiségeket csomagoljanak össze a dél-amerikai régiótól eltérő, de még elérhető piacokra.

A 2026-os antidumping-vámok nem ideiglenes kereskedelmi sokkot jelentenek, hanem radikális változást jelentenek az acél dél-amerikai beszerzésében, A kínai acélkiviteli vállalatok már nem a piacra történő mennyiségi behatolás korszakában élnek. Ahhoz, hogy jelenleg sikeresek legyenek, termékspecializációra, értékadó feldolgozásra és stratégiai piaci diverzifikációra van szükségük. Azok a vállalatok, amelyek sikerrel manővereztek ebben a kihívást jelentő környezetben, mint például a Shandong Runhai azok, amelyek rendelkeznek jól kialakított készletkezeléssel és nemzeti ellátási láncokkal. A fejlődésük során irányadó elvükként szolgáló nyerő-nyerős filozófiát át kell ültetni az új piacokra és olyan termékek fejlesztésére, amelyek nem esnek lebb azokról az árucsoportokról, amelyek már most is kereskedelmi akadályokba ütköznek Dél-Amerikában.