EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

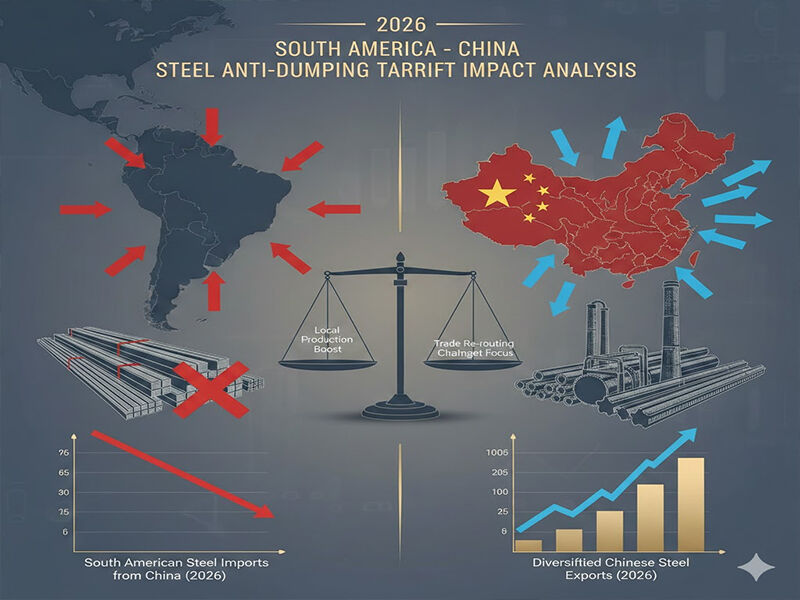

En 2026, la situation a profondément transformé le marché de l'acier en Amérique du Sud, les réglementations antidumping applicables aux produits sidérurgiques chinois atteignant leur niveau le plus élevé de l'histoire. Les barrières tarifaires ont été harmonisées selon la forme des produits, ce qui affecte directement les activités d'entreprises telles que Shandong Runhai Stainless Steel Co., Ltd. Le Brésil, l'Argentine et la Colombie, qui importent plus de 80 % de l'acier de la région, ont instauré des restrictions sur ces produits. Ces mesures, assorties d’un droit moyen de 35 à 50 % ad valorem sur les marchandises concernées, ont globalement nivelé le terrain de jeu des exportateurs chinois d’acier et les ont contraints à repenser entièrement leur stratégie sur le marché sud-américain.

Produits plats sous pression

Les enquêtes menées sur les mesures antidumping se sont largement concentrées sur les produits à laminage à froid, qui constituent le produit phare du portefeuille d’exportation de Shandong Runhai. Les interdictions les plus strictes visent notamment les tôles et bobines en acier inoxydable, ainsi que les produits en acier galvanisé et les bobines en acier galvanisé fabriquées à partir de PPGI/PPGL. En 2026, le Brésil a imposé un droit antidumping sur l’acier inoxydable à froid d’origine chinoise s’élevant à 485,73 USD par tonne, mettant ainsi effectivement fin à l’avantage tarifaire qui avait permis une croissance annuelle de 40 % de ce segment en 2025.

Droits combinés sur tôle d'acier galvanisé et bobines (nécessaires dans le secteur de la construction et utilisées dans l’industrie automobile) ont augmenté pour dépasser 55 % sur des marchés majeurs tels que la Colombie et l’Argentine. Le coût arrivé à destination d’un conteneur de 20 pieds de bobines galvanisées, dont le prix moyen est de 25 000 USD FOB Qingdao, s’élève actuellement à plus de 38 750 USD à Buenos Aires, rendant ainsi les produits chinois inabordables pour les acheteurs sud-américains, dont la demande est fortement élastique au prix.

Produits longs et matériaux destinés aux infrastructures

Il n’a pas été épargné par les produits longs tels que Poutrelles en H et en I , barres d'angle et profils en U et en C, très populaires dans le secteur en pleine expansion des infrastructures en Amérique du Sud. Au début de l'année 2026, le Pérou et le Chili avaient imposé des droits antidumping de 28 à 42 % sur les aciers de construction en provenance de Chine, au motif qu’ils portaient préjudice aux producteurs locaux. Il en va de même pour les pieux métalliques, les tuyaux en fonte ductile et les barres d’acier à haute adhérence, éléments clés des projets de construction portuaire et d’infrastructures liées à l’eau : les données relatives aux entrepôts douaniers révèlent que les stocks de produits longs d’origine chinoise ont diminué de 63 % dans les ports d’Amérique du Sud.

Produits revêtus et spécialisés

Cela s’est avéré particulièrement désastreux pour la section des aciers revêtus, qui comprend les tôles de couverture et les produits prélaqués, où les fabricants chinois avaient établi une solide base de marché. L’ordonnance antidumping relative à l’application de Ppgi coils au Brésil, qui sera achevé en février 2026, imposera des droits de 628,34 sur les tonnages les plus élevés dans le secteur de la construction résidentielle. Il s'agit d'une augmentation de 110 % par rapport aux prix normaux à l’importation en 2025, ce qui freine pratiquement toute nouvelle commande. Acier au silicium , qui constitue un produit majeur dans la fabrication de transformateurs électriques et une exportation dont la part chinoise a fortement augmenté l’exportation depuis l’usine a également été victime du droit antidumping de 32,5 % instauré par l’Argentine et a eu un impact sur la chaîne d’approvisionnement du secteur croissant de l’énergie renouvelable dans la région.

Conséquences stratégiques pour les exportateurs chinois

Un fournisseur aussi diversifié que Shandong Runhai, qui commercialise des gammes de produits couvrant quasiment l’ensemble des lignes de produits concernées — allant des tubes en acier inoxydable aux tubes en cuivre — tôles en aluminium aux fils en fer, l’environnement antidumping de 2026 exigera profondément une évolution stratégique. Les études de marché montrent que les acheteurs sud-américains répartissent activement leurs chaînes d’approvisionnement au-delà de la Chine , et les autres destinations d’approvisionnement possibles sont le Vietnam, la Corée du Sud et le Mexique.

Néanmoins, il reste de la marge pour explorer d’autres pistes. Alliages de nickel et certains produits spécialisés les aciers inoxydables n’ont jusqu’à présent pas eu à faire face à une pression antidumping directe, ce qui suggère une évolution potentielle vers des produits plus techniquement différenciés et à forte valeur ajoutée. L’entreprise entretient par ailleurs des liens antérieurs avec de grands groupes sidérurgiques locaux tels que Shandong Iron and Steel et Tangshan Iron and Steel, ce qui l’aidera à regrouper des volumes plus modestes destinés aux marchés d’Amérique du Sud non encore accessibles.

Les droits antidumping de 2026 ne constituent pas un choc commercial temporaire mais représentent une mutation radicale dans l’approvisionnement en acier en Amérique du Sud . Les exportateurs chinois d’acier ne sont plus dans l’ère de la pénétration du marché par le volume. Pour réussir aujourd’hui, ils doivent se spécialiser dans certains produits, ajouter de la valeur par des traitements industriels et diversifier stratégiquement leurs marchés. Les entreprises ayant su naviguer dans cet environnement difficile comme Shandong Runhai sont celles qui disposent de systèmes bien établis de gestion des stocks et de chaînes d'approvisionnement nationales. Leur philosophie gagnant-gagnant, qui a servi de principe directeur dans leur développement, doit être transférée aux nouveaux marchés ainsi qu'au développement de produits qui ne seront pas inférieurs aux groupes de matières premières déjà confrontés à des barrières commerciales en Amérique du Sud.