EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

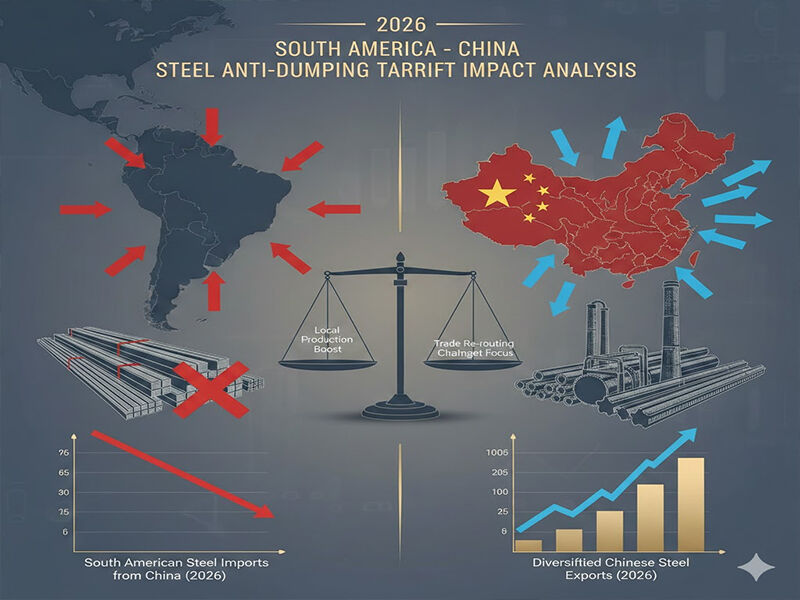

En 2026, la situación transformó fundamentalmente el mercado del acero en Sudamérica, ya que las regulaciones antidumping respecto a los productos siderúrgicos chinos alcanzaron su nivel más alto de la historia. Las barreras arancelarias se aplicaron de forma coordinada según la forma de los productos, lo que afectó directamente las actividades de empresas como Shandong Runhai Stainless Steel Co., Ltd. Brasil, Argentina y Colombia —países que importan más del 80 % del acero de la región— impusieron barreras a dichos productos. Estas medidas, que establecen aranceles promedio del 35 al 50 % ad valorem sobre las mercancías en cuestión, han equiparado básicamente el campo de juego para los exportadores chinos de acero y los han obligado a replantear su estrategia de acceso al mercado sudamericano.

Productos planos bajo presión

Las investigaciones realizadas sobre el dumping antidumping han centrado una gran atención en los productos laminados en caliente, que constituyen el producto principal de la cartera de exportación de Shandong Runhai. Las prohibiciones más estrictas incluyen chapa y bobina de acero inoxidable, así como productos de acero galvanizado y bobinas fabricadas con PPGI/PPGL. En 2026, Brasil impuso un derecho antidumping sobre el acero inoxidable laminado en frío procedente de China de 485,73 USD por tonelada, lo que puso efectivamente fin a la ventaja de precio que había impulsado una expansión anual del 40 % en esta línea en 2025.

Aranceles combinados enchapa de acero galvanizado y bobina (requerida en la construcción y utilizada en el sector automotriz) han aumentado a más del 55 % en mercados importantes como Colombia y Argentina. El costo CIF de un contenedor de 20 pies de bobina galvanizada, cuyo precio medio es de 25 000 USD FOB Qingdao, se traduce, al precio actual en Buenos Aires, en más de 38 750 USD, por lo que los productos chinos no resultan asequibles para el comprador sudamericano, cuya demanda es elástica respecto al precio.

Productos largos y materiales para infraestructuras

Tampoco se han librado los productos largos como Vigas H&I , barras en ángulo y perfiles en U y C, que son populares en la industria de infraestructura en expansión de Sudamérica. A principios de 2026, Perú y Chile impusieron derechos antidumping del 28 al 42 % sobre el acero estructural chino, argumentando que estaba perjudicando a los productores locales. Lo mismo puede decirse de las tablestacas de acero, las tuberías de hierro dúctil y las barras de acero corrugado, algunos de los elementos clave en proyectos de construcción portuaria e infraestructura hídrica; los datos de las zonas francas revelan que los inventarios de productos largos de origen chino disminuyeron un 63 % en los puertos sudamericanos.

Productos recubiertos y especializados

Esto ha resultado particularmente desastroso para la sección de acero recubierto, que incluye tejas para cubiertas y productos de acero con recubrimiento colorido, donde los fabricantes chinos habían establecido una sólida base de mercado. La orden antidumping sobre la aplicación de Bobinas PPGI en Brasil, que se completará en febrero de 2026, impondrá cargos de 628,34 USD sobre las toneladas más altas en la construcción residencial. Esto representa un aumento del 110 % respecto a los precios normales de llegada en 2025, lo que prácticamente está deteniendo nuevos pedidos. Acero al silicio , que es un producto clave en la fabricación de transformadores eléctricos y una exportación cuya participación en el total de las exportaciones chinas ha aumentado considerablemente la exportación desde el laminador también se ha visto afectada por el derecho antidumping del 32,5 % impuesto por Argentina y ha impactado negativamente en la cadena de suministro de la creciente industria de energías renovables en la región.

Implicaciones estratégicas para los exportadores chinos

Un proveedor tan diversificado como Shandong Runhai, que comercializa líneas de productos que abarcan prácticamente toda la gama de productos afectados, incluidos tubos de acero inoxidable y tubos de cobre, lámina de aluminio hasta alambre de hierro, el entorno antidumping de 2026 exigirá drásticamente un cambio estratégico. La inteligencia de mercado indica que los compradores sudamericanos están dividiendo activamente sus cadenas de suministro más allá de China , y los posibles destinos alternativos de aprovisionamiento son Vietnam, Corea del Sur y México.

No obstante, aún existe margen para explorar. Otras aleaciones de níquel y alguna especialidad el acero inoxidable no ha tenido que hacer frente, hasta ahora, a una presión antidumping directa, lo que sugiere una posible transición hacia productos técnicamente más diferenciados y de mayor valor añadido. La empresa también ha mantenido vínculos previos con gigantes locales del acero, como Shandong Iron and Steel y Tangshan Iron and Steel, lo que le ayudará a agrupar volúmenes menores para mercados no sudamericanos que siguen siendo accesibles.

Los aranceles antidumping de 2026 no constituyen un choque comercial temporal sino un cambio radical en la adquisición de acero en Sudamérica . Los exportadores chinos de acero ya no se encuentran en la era de la penetración por volumen en el mercado. Para tener éxito en la actualidad, requieren especialización de producto, procesamiento con valor añadido y diversificación estratégica de mercados. Las empresas que han logrado maniobrar con éxito en este entorno desafiante como Shandong Runhai son aquellos que cuentan con una gestión de inventario bien establecida y cadenas de suministro nacionales. Su filosofía de beneficio mutuo, que ha servido como guía en su desarrollo, debe trasladarse a los nuevos mercados y al desarrollo de productos que no queden por debajo de los grupos de productos básicos que ya enfrentan barreras comerciales en Sudamérica.