EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

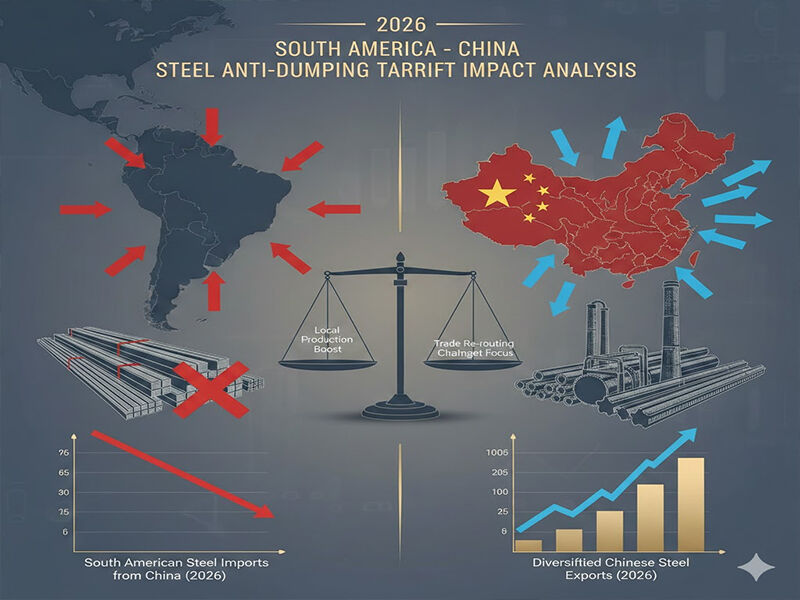

У 2026 годзе сітуацыя карэнным чынам змяніла рынак сталі ў Паўднёвай Амерыцы, бо антыдэмпінгавыя рэгулятарныя меры шчодра кітайскіх сталёвых вырабаў дасягнулі гістарычна найвышэйшага ўзроўню. Тарыфныя бар’еры былі ўзгоднены ў адпаведнасці з фармай прадуктаў, якія дамінуюць у дзейнасці такіх кампаній, як Shandong Runhai Stainless Steel Co., Ltd., Бразілія, Аргенціна і Калумбія, якія імпартуюць больш за 80 працэнтаў сталі ў рэгіёне, і ўсталююць бар’еры на гэтыя прадукты. Такія меры з сярэднім тарыфам 35–50 працэнтаў ад вартасці тавараў у асноўным ураўнялі ўмовы для кітайскіх экспарту солі і вымусілі яго пераасмысліць свой падыход да рынку Паўднёвай Амерыкі.

Пласкія прадукты пад ціскам

Даследаванні, праведзеныя ў рамках антыдэмпінгавага разбору, асабліва ўважліва адносіліся да плоскіх пракатных вырабаў, якія з’яўляюцца асноўным прадуктам у экспартным партфелі кампаніі Shandong Runhai. Найбольш строгія забароны ўключаюць няржавеючую сталёвую лістовую сталь і рулоны, а таксама ацінкоўваныя сталёвыя вырабы і рулоны з PPGI/PPGL. У 2026 годзе Бразілія ўвяла мітні падатак на кітайскую халодна-пракатаную няржавеючую сталь у памеры $485,73 за тону, што эфектыўна скончыла цанавую выгаду, якая забяспечвала штогадовы рост аб’ёмаў продажаў гэтай прадукцыі на 40% у 2025 годзе.

Аб’яднаныя мітныя падаткі па гарячацаінкаваны сталёвы ліст і рулоны (неабходныя ў будаўніцтве і выкарыстоўваюцца ў аўтамабільным вытворчасці) павялічыліся да больш чым 55% у такіх вялікіх рынках, як Калумбія і Аргенціна. Пры ўмове сучасных цэн у Буэнас-Айрэсе кошт дастаўкі 20-футавага кантынера ацінкоўваных рулонаў з сярэдняй FOB-цаной $25 000 у Цзіньдао складае больш за $38 750, таму кітайскія тавары становяцца нецяглівымі для паўднёваамерыканскіх пакупнікоў, якія адчувальныя да цэн.

Доўгія вырабы і матэрыялы для інфраструктуры

Іх не абышоў бок бедства і доўгія вырабы, якія, напрыклад, Прамавугольныя і Т-падобныя балкі , кутнікі і ў-падобныя з аўтаматычным кантролем каналаў, якія карыстаюцца папулярнасцю ў развіваючайся інфраструктурнай галіне Паўднёвай Амерыкі. У пачатку 2026 года Перу і Чылі ўвялі антыдымпінгавыя пашлыны ў памеры ад 28 да 42 працэнтаў на кітайскую будаўнічую сталь з мэтай абароны мясцовых вытворцаў. Гэта ж стасуецца да сталёвых шпунтоў, кавальнай чугунных труб і рэльефных сталёвых пруткоў — некаторых ключавых элементаў будаўніцтва портаў і водных інфраструктурных праектаў: дадзеныя складаў пад міжнародным кантролем паказваюць, што запасы доўгіх прадуктаў кітайскага паходжання ў портах Паўднёвай Амерыкі скараціліся на 63%.

Пакрытыя і спецыяльныя прадукты

Гэта асабліва катастрафічна адбылося ў сектары пакрытай сталі, у тым ліку лістовых пакрыціяў для дахоў і колеравых пакрыціяў, дзе кітайскія вытворцы ўжо ўсталёўвалі добрую рыначную базу. Антыдымпінгавы загад на прымяненне Спалучэнні ppgi у Бразіліі, які будзе завершаны ў лютым 2026 года, устаноўляе пашліны ў памеры 628,34 на самыя вялікія танажы ў жылым будаўніцтве. Гэта павелічэнне на 110 працэнтаў ад звычайных цэн 2025 года за ўвоз, што фактычна спыняе новыя замовы. Крэмністая сталь , які з’яўляецца асноўным прадуктам у вытворчасці электрычных трансфарматараў і экспартам, аб’ём якога ўзрасла да значнай долі кітайскага экспарт мілі таксама стаў ахвярай антыдымпінгавай пашліны ў памеры 32,5 %, усталяванай Аргенцінай, і паўплываў на ланцуг пастаўак растучай індустрыі аднаўляемых крыніц энергіі ў рэгіёне.

Стратэгічныя наступствы для кітайскіх экспарцёраў

Такі разнастайны пастаўшчык, як Shandong Runhai, які прадае прадукцыю, ахопліваючую амаль увесь дыяпазон падпадаючых пад дзеянне пашлін прадукцыйных ліній, у тым ліку нержавеючыя сталёвыя трубкі і медныя трубкі, алюмініевая пласціна да жалезнай праволакі стратэгічная змена ў антыдымпінгавай сітуацыі 2026 года будзе вельмі неабходнай. Аналіз рыначнай інфармацыі паказвае, што пакупнікі Паўднёвай Амерыкі актыўна дзеляць свае ланцугі пастаўак за межы Кітая , а магчымыя іншыя краіны-пастаўшчыкі — В’етнам, Паўднёвая Карэя і Мексіка.

Тым не менш, ёсць месца для даследавання. Нікелевыя сплавы і некаторыя спецыяльныя нержавеючая сталь пакуль не падвяргалася прамому антыдымпінгаваму ціску, што сведчыць пра магчымасць пераходу да больш тэхнічна дыферэнцыяваных і высокавартасных вырабаў. У кампаніі таксама былі ранейшыя сувязі з мясцовыми сталеплаўнічымі гіганцамі, такімі як Shandong Iron and Steel і Tangshan Iron and Steel, што дапаможа ёй фармаваць меншыя партыі для рынкаў за межамі Паўднёвай Амерыкі, якія застаюцца даступнымі.

Антыдымпінгавыя тарыфы 2026 года — гэта не часовы таргавы шок а з’яўляюцца радыкальным зменам у закупцы сталі ў Паўднёвай Амерыцы . Кітайскія экспартуры сталі больш не знаходзяцца ў эпохе аб’ёмнага пранікнення на рынак. Каб паспяхова адпавесці сучасным выклікам, ім неабходна спецыялізацыя вырабаў, даданая перапрацоўка і стратэгічная дыверсіфікацыя рынкаў. Кампаніі, якім удалося знайсці шлях у гэтай складанай сітуацыі напрыклад, Shandong Runhai гэта тыя, хто мае добра ўсталяваную сістэму кіравання запасамі і нацыянальныя ланцугі пастаўкі. Іх філасофія «выгада для абодвух бакоў», якая служыла кіраўніцкай філасофіяй у іх развіцці, павінна быць перанесена ў новыя рынкі і ў распрацоўку прадукцыі, якая не будзе ніжэй за групы тавараў, якія ўжо ставяць перашкоды ў гандлі ў Паўднёвай Амерыцы.