EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

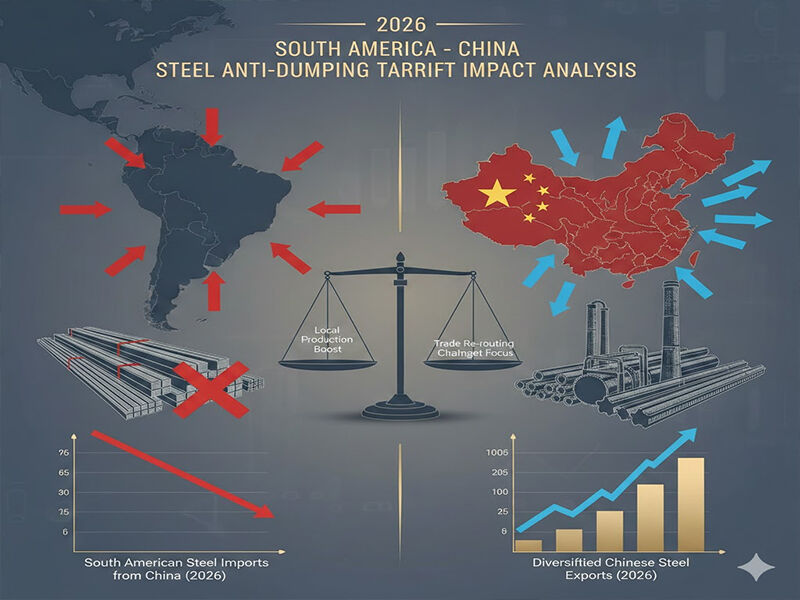

ในปี ค.ศ. 2026 สถานการณ์ได้เปลี่ยนแปลงตลาดเหล็กในอเมริกาใต้อย่างพื้นฐาน เนื่องจากข้อบังคับตอบโต้การทุ่มตลาดต่อผลิตภัณฑ์เหล็กจากจีนเข้มงวดที่สุดเป็นประวัติการณ์ อุปสรรคด้านภาษีถูกกำหนดให้สอดคล้องกันตามรูปแบบของผลิตภัณฑ์ ซึ่งส่งผลกระทบโดยตรงต่อกิจกรรมของบริษัทต่างๆ เช่น Shandong Runhai Stainless Steel Co., Ltd. ประเทศบราซิล อาร์เจนตินา และโคลอมเบีย ที่นำเข้าเหล็กมากกว่าร้อยละ 80 ของปริมาณเหล็กทั้งหมดในภูมิภาค ทำให้เกิดอุปสรรคต่อผลิตภัณฑ์ดังกล่าว มาตรการดังกล่าวซึ่งกำหนดอัตราภาษีเฉลี่ยร้อยละ 35–50 แบบ ad valorem ต่อสินค้าที่เกี่ยวข้อง ได้ทำให้สนามแข่งขันของผู้ส่งออกเหล็กจากจีนเท่าเทียมกันมากขึ้นอย่างมีนัยสำคัญ และบังคับให้ผู้ส่งออกจีนต้องทบทวนแนวทางการดำเนินธุรกิจในตลาดอเมริกาใต้อีกครั้ง

ผลิตภัณฑ์แบบแผ่นภายใต้แรงกดดัน

การสอบสวนที่ดำเนินการเกี่ยวกับการทุ่มตลาดได้ให้ความสำคัญอย่างมากกับผลิตภัณฑ์แบบแผ่นรีดเรียบ (flat-rolled products) ซึ่งเป็นผลิตภัณฑ์หลักในพอร์ตการส่งออกของบริษัท Shandong Runhai การห้ามอย่างเข้มงวดที่สุด ได้แก่ สแตนเลสแผ่นและม้วน (stainless steel sheet and coil) ผลิตภัณฑ์เหล็กชุบสังกะสีและม้วนเหล็กชุบสังกะสีที่ผลิตจาก PPGI/PPGL ในปี ค.ศ. 2026 ประเทศบราซิลได้กำหนดอัตราภาษีนำเข้าสแตนเลสเย็นรีด (cold-rolled stainless steel) จากจีนไว้ที่ 485.73 ดอลลาร์สหรัฐต่อตัน ซึ่งส่งผลให้ประโยชน์ด้านราคาที่เคยขับเคลื่อนอัตราการขยายตัวของสินค้ากลุ่มนี้ถึงร้อยละ 40 ต่อปีในปี ค.ศ. 2025 สิ้นสุดลงอย่างมีประสิทธิภาพ

อัตราภาษีรวม เกี่ยวกับ แผ่นเหล็กกล้าชุบสังกะสี และม้วน (ใช้ในงานก่อสร้างและอุตสาหกรรมยานยนต์) เพิ่มขึ้นสูงกว่าร้อยละ 55 ในตลาดหลัก เช่น โคลอมเบียและอาร์เจนตินา ต้นทุนรวมหลังนำเข้า (landed cost) ของคอนเทนเนอร์ขนาด 20 ฟุตที่บรรจุม้วนเหล็กชุบสังกะสี ซึ่งมีราคาเฉลี่ยอยู่ที่ 25,000 ดอลลาร์สหรัฐ FOB ชิงเต่า ณ ราคาปัจจุบันในบัวโนสไอเรส แปลงเป็นมูลค่ามากกว่า 38,750 ดอลลาร์สหรัฐ ทำให้สินค้าจีนไม่สามารถเข้าถึงได้สำหรับผู้ซื้อในอเมริกาใต้ ซึ่งเป็นผู้ซื้อที่มีความยืดหยุ่นต่อราคา (price elastic buyer)

ผลิตภัณฑ์ยาวและวัสดุโครงสร้างพื้นฐาน

ผลิตภัณฑ์ยาว (Long Products) เช่น คาน H&I , เหล็กมุม และช่อง U&C ซึ่งเป็นที่นิยมในอุตสาหกรรมโครงสร้างพื้นฐานที่กำลังขยายตัวในทวีปอเมริกาใต้ ตั้งแต่ต้นปี 2569 เปรูและชิลีได้กำหนดอากรต่อสินค้าเหล็กโครงสร้างจากจีนในอัตรา 28 ถึง 42 เปอร์เซ็นต์ ด้วยเหตุผลว่าสินค้าดังกล่าวก่อให้เกิดความเสียหายต่อผู้ผลิตในประเทศ ปรากฏการณ์เดียวกันนี้ก็พบได้เช่นกันกับแผ่นเหล็กสำหรับเข็มพื้น (steel sheet piles), ท่อเหล็กหล่อแบบดัดโค้งได้ (ductile iron pipes) และแท่งเหล็กเสริมรูปทรงพิเศษ (deformed steel bars) ซึ่งเป็นองค์ประกอบสำคัญของโครงการก่อสร้างท่าเรือและโครงสร้างพื้นฐานด้านน้ำ โดยข้อมูลจากคลังสินค้าผูกพัน (bonded warehouse) ระบุว่าสต๊อกสินค้าประเภทยาว (long products) ที่มีต้นกำเนิดจากจีนลดลง 63% ที่ท่าเรือในทวีปอเมริกาใต้

ผลิตภัณฑ์เคลือบและผลิตภัณฑ์เฉพาะทาง

เหตุการณ์นี้ส่งผลกระทบอย่างรุนแรงเป็นพิเศษต่อส่วนของเหล็กเคลือบ ซึ่งรวมถึงแผ่นหลังคาแบบกระเบื้องและผลิตภัณฑ์เหล็กเคลือบสี ซึ่งผู้ผลิตจีนได้สร้างฐานตลาดที่แข็งแกร่งไว้แล้ว คำสั่งห้ามนำเข้าสินค้าที่มีการทุ่มตลาด (antidumping order) ต่อการใช้งาน 线圈 PPGI ในบราซิล ซึ่งจะแล้วเสร็จในเดือนกุมภาพันธ์ 2569 จะเรียกเก็บค่าธรรมเนียมจำนวน 628.34 สำหรับปริมาณการขนส่งสินค้าที่มากที่สุดในภาคการก่อสร้างเพื่อที่อยู่อาศัย ซึ่งถือเป็นการเพิ่มขึ้นร้อยละ 110 เมื่อเทียบกับราคาลงจอดปกติในปี 2568 ที่แทบจะทำให้คำสั่งซื้อใหม่หยุดชะงักโดยสิ้นเชิง เหล็กซิลิคอน ซึ่งเป็นผลิตภัณฑ์หลักในการผลิตหม้อแปลงไฟฟ้า และเป็นสินค้าส่งออกที่มีสัดส่วนเพิ่มขึ้นอย่างมากในตลาดส่งออกของจีน การส่งออกจากโรงกลั่น (mill export) ก็ได้รับผลกระทบเช่นกันจากภาษีตอบโต้การทุ่มตลาดร้อยละ 32.5 ที่อาร์เจนตินากำหนดขึ้น และส่งผลกระทบต่อห่วงโซ่อุปทานของอุตสาหกรรมพลังงานหมุนเวียนที่กำลังเติบโตขึ้นในภูมิภาคนี้

ผลกระทบเชิงกลยุทธ์ต่อผู้ส่งออกของจีน

ผู้จัดจำหน่ายที่มีความหลากหลายเชิงกลยุทธ์อย่างเช่น ซานตง รุนไห่ (Shandong Runhai) ซึ่งขายสินค้าครอบคลุมเกือบทุกหมวดหมู่ของผลิตภัณฑ์ที่ได้รับผลกระทบ รวมถึงท่อสแตนเลสไปจนถึงท่อทองแดง แผ่นอลูมิเนียม ไปจนถึงลวดเหล็ก การดำเนินการภายใต้สภาพแวดล้อมด้านภาษีตอบโต้การทุ่มตลาดในปี 2569 จะต้องมีการเปลี่ยนแปลงเชิงกลยุทธ์อย่างรุนแรง ข้อมูลเชิงลึกด้านตลาดแสดงให้เห็นว่าผู้ซื้อในอเมริกาใต้กำลังแบ่งแยก ห่วงโซ่อุปทานของตนออกไปนอกประเทศจีนอย่างแข้งขัน , และแหล่งจัดซื้อเพิ่มเติมที่เป็นไปได้อื่นๆ ได้แก่ เวียดนาม เกาหลีใต้ และเม็กซิโก

อย่างไรก็ตาม ยังมีพื้นที่ให้พิจารณาต่อ สายเหล็ก และ บางผลิตภัณฑ์เฉพาะทาง เหล็กสแตนเลสจนถึงขณะนี้ยังไม่ต้องเผชิญกับแรงกดดันจากการทุ่มตลาดโดยตรง ซึ่งบ่งชี้ถึงแนวโน้มที่อาจเปลี่ยนผ่านไปสู่ผลิตภัณฑ์ที่มีความแตกต่างทางเทคนิคมากขึ้นและมีมูลค่าสูงขึ้น บริษัทยังเคยมีความสัมพันธ์มาก่อนกับกลุ่มบริษัทเหล็กขนาดใหญ่ในประเทศ เช่น Shandong Iron and Steel และ Tangshan Iron and Steel ซึ่งจะช่วยสนับสนุนการจัดส่งสินค้าปริมาณน้อยไปยังตลาดนอกภูมิภาคอเมริกาใต้ที่ยังสามารถเข้าถึงได้

ภาษีนำเข้าแบบตอบโต้การทุ่มตลาดปี 2026 ไม่ใช่เหตุการณ์ชั่วคราวทางการค้า แต่เป็นการเปลี่ยนแปลงอย่างสิ้นเชิงต่อวิธีการจัดหาเหล็กในอเมริกาใต้ ผู้ส่งออกเหล็กจากจีนไม่ได้อยู่ในยุคของการเจาะตลาดด้วยปริมาณอีกต่อไป เพื่อประสบความสำเร็จในปัจจุบัน พวกเขาจำเป็นต้องมีการเชี่ยวชาญเฉพาะด้านผลิตภัณฑ์ การแปรรูปเพื่อเพิ่มมูลค่า และการกระจายตลาดอย่างมีกลยุทธ์ บริษัทที่สามารถปรับตัวได้ในสภาพแวดล้อมที่ท้าทายนี้ เช่น Shandong Runhai คือผู้ที่มีระบบการจัดการสินค้าคงคลังที่มั่นคงและห่วงโซ่อุปทานระดับประเทศที่พัฒนาอย่างดี ปรัชญาแบบได้ประโยชน์ร่วมกัน (win-win) ซึ่งทำหน้าที่เป็นหลักการนำทางในการพัฒนาของพวกเขา จำเป็นต้องถ่ายทอดไปยังตลาดใหม่และการพัฒนาผลิตภัณฑ์ที่จะไม่อยู่ในระดับต่ำกว่ากลุ่มสินค้าโภคภัณฑ์ที่กำลังเผชิญอุปสรรคทางการค้าในทวีปอเมริกาใต้อยู่แล้ว