EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

2026年、中国製鋼材に対する反ダンピング規制が歴史上最高水準に達したことで、南米の鉄鋼市場の状況が根本的に変化しました。関税障壁は、山東潤海ステンレス鋼有限公司(Shandong Runhai Stainless Steel Co., Ltd.)などの企業の事業活動を支配する製品形態ごとに統一されました。当該地域で80%を超える鉄鋼を輸入するブラジル、アルゼンチン、コロンビアは、これらの製品に対して貿易障壁を設けました。対象商品に対して平均35~50%の従価税を課すこうした措置により、中国の鉄鋼輸出業者の競争環境は事実上均等化され、南米市場へのアプローチ戦略を再検討せざるを得ない状況に追い込まれました。

圧力を受けている平板製品

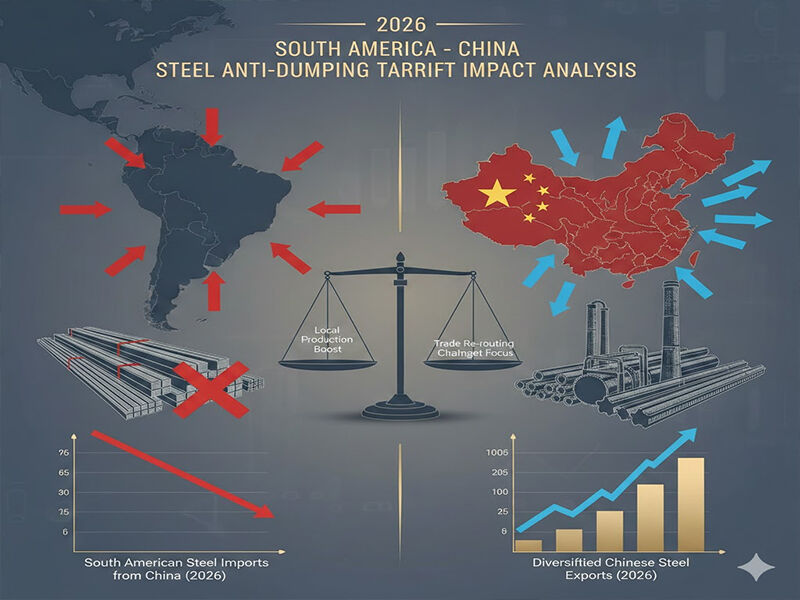

反ダンピング調査では、山東潤海(Shandong Runhai)の輸出ポートフォリオにおけるコア製品である平鋼板製品に多くの注目が集まっている。最も厳しい禁止措置には、ステンレス鋼板および鋼帯、ならびにPPGI/PPGLで製造された亜鉛メッキ鋼製品および鋼帯が含まれる。2026年、ブラジルは中国産冷間圧延ステンレス鋼に対し1トン当たり485.73米ドルの関税を課したため、2025年に年率40%という拡大を支えていた価格優位性が事実上失われた。

合算関税 を 亜鉛メッキ鋼板 および建設や自動車産業で使用される鋼帯(コイル)は、コロンビアやアルゼンチンなどの主要市場において55%を超える水準まで上昇している。現在のブエノスアイレスにおける価格で、青島港FOB価格2万5,000米ドルの平均価格の亜鉛メッキ鋼帯20フィートコンテナの到着コストは3万8,750米ドルを超え、価格感応性の高い買い手である南米市場にとって中国製品はもはや手頃な価格ではない。

長尺製品およびインフラ用資材

長尺製品などによっても例外とはならず、 H&I形鋼 、アングルバーおよびU形・C形チャンネルは、南米で拡大を続けるインフラ産業において人気のある製品です。2026年初頭、ペルーおよびチリは、中国製構造用鋼材が国内生産者に損害を与えているとの理由から、同製品に対し28~42%の逆輸入課税(アンチダンピング関税)を課しました。鋼製シートパイル、延性鋳鉄管、異形鋼棒についても同様の状況が見られ、これらは港湾建設および水インフラ事業の主要構成要素であり、保税倉庫のデータによると、南米諸港における中国産長尺物の在庫は63%減少しました。

コーティング済みおよび特殊用途製品

これは特に、屋根用鋼板タイルおよびカラーコーティング製品を含むコーティング鋼材部門にとって甚大な打撃となりました。 中国メーカーはこの分野で既に良好な市場基盤を築いていました。 適用に対する逆輸入課税命令 PPGIコイル ブラジルで2026年2月に完了予定のプロジェクトは、住宅建設向けの最も広範なトン数クラスに対して628.34の課金を課すものであり、これは2025年の通常の着荷価格と比較して110%の増加にあたり、事実上新たな受注を停止させている。 シリコン鋼板 これは電気変圧器製造における主要製品であり、中国からの輸出は大幅に増加し、中国輸出全体に占めるシェアが大きく拡大していた。 製鋼所の輸出も、アルゼンチンが課した32.5%の逆ザヤ関税の影響を受けており、同地域における再生可能エネルギー産業の拡大に伴うサプライチェーンに悪影響を及ぼしている。

中国の輸出業者に対する戦略的示唆

ステンレス鋼パイプから銅管まで、対象となる製品ラインのほぼ全範囲にわたる製品群を販売する多様化されたサプライヤーである山東潤海(Shandong Runhai)のような企業にとって、 アルミニウム板 鉄線に至るまで、2026年の逆ザヤ関税環境は深刻な戦略的転換を強く要することになる。市場インテリジェンスによれば、南米のバイヤーは積極的にサプライチェーンを中国以外へと分散させている。 彼らのサプライチェーンを中国以外へと分散させている 、その他の調達先候補としてはベトナム、韓国、メキシコが挙げられます。

それでも、検討の余地は残されています。 合金 および 一部の特殊用途製品 ステンレス鋼は、これまでところ直接的な反ダンピング措置の圧力を受けておらず、これは、より技術的に差別化され高付加価値な製品へとシフトする可能性を示唆しています。同社はまた、山東鉄鋼集団および唐山鉄鋼集団といった国内の大手鉄鋼メーカーとの過去の取引関係を有しており、これにより、依然としてアクセス可能な非南米市場向けに小ロットの製品をパッケージ化することが可能になります。

2026年の反ダンピング関税は一時的な貿易ショックではありません が、南米における鋼材調達のあり方を根本から変える転換点となります 。中国の鋼材輸出企業は、もはや市場への数量ベースでの浸透という時代にはありません。現在の厳しい環境で成功を収めるためには、製品の専門化、付加価値加工、そして戦略的な市場多角化が不可欠です。こうした困難な環境を巧みに乗り越えてきた企業、 例えば山東潤海 これらは、確立された在庫管理および国内サプライチェーンを有する企業です。その発展において指針となってきた「ウィン・ウィン」の哲学は、新たな市場への展開および南米においてすでに貿易障壁に直面している商品グループ以下にならない製品の開発へと引き継がれなければなりません。