EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

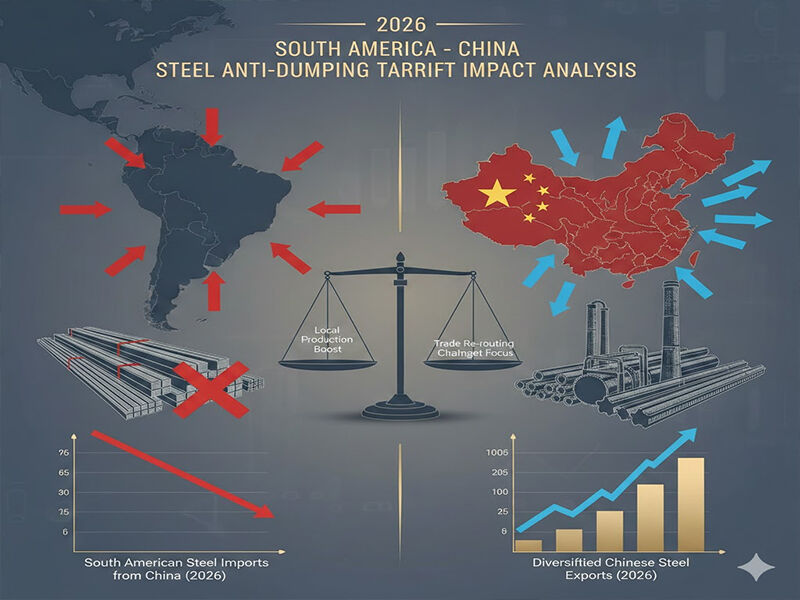

2026 में, चीनी इस्पात उत्पादों के संबंध में एंटी-डंपिंग विनियमों के कारण दक्षिण अमेरिका के इस्पात बाजार की स्थिति में मौलिक बदलाव आया, जो इतिहास में सबसे उच्चतम स्तर पर पहुँच गए। टैरिफ बाधाओं को उत्पादों के रूप में समन्वित किया गया, जो शांडोंग रुनहाई स्टेनलेस स्टील कंपनी लिमिटेड, ब्राज़ील, अर्जेंटीना और कोलंबिया जैसी कंपनियों की गतिविधियों को प्रभावित करता है, जो क्षेत्र में 80 प्रतिशत से अधिक इस्पात का आयात करती हैं। इन उपायों के तहत, संबंधित वस्तुओं पर 35-50 प्रतिशत के औसत एड वैलोरेम टैरिफ लगाए गए हैं, जिससे चीनी इस्पात निर्यातकों के लिए प्रतिस्पर्धा का क्षेत्र समतल हो गया है और उन्हें दक्षिण अमेरिका के बाजार के प्रति अपने दृष्टिकोण को पुनः सोचने के लिए बाध्य किया गया है।

फ्लैट उत्पादों पर दबाव

एंटी-डंपिंग पर किए गए जांच में शांडोंग रुनहाई के निर्यात पोर्टफोलियो के मुख्य उत्पाद—चपटे रोल्ड उत्पादों पर काफी ध्यान केंद्रित किया गया है। सबसे कठोर प्रतिबंधों में स्टेनलेस स्टील की शीट और कॉइल, गैल्वनाइज्ड स्टील के उत्पाद तथा PPGI/PPGL से बनी कॉइल शामिल हैं। वर्ष 2026 में, ब्राज़ील ने चीनी कोल्ड-रोल्ड स्टेनलेस स्टील पर $485.73 प्रति टन का शुल्क लगाया, जिससे वर्ष 2025 में इस वर्ग में प्रतिवर्ष 40 प्रतिशत के विस्तार को संचालित करने वाला मूल्य लाभ प्रभावी रूप से समाप्त हो गया।

संयुक्त शुल्क पर जस्ती स्टील शीट और कॉइल (जो निर्माण में आवश्यक हैं तथा ऑटोमोटिव क्षेत्र में उपयोग की जाती हैं) कोलंबिया और अर्जेंटीना जैसे प्रमुख बाज़ारों में 55% से अधिक बढ़ गए हैं। वर्तमान में ब्यूनस ऐयर्स में क़िंगदाओ से FOB मूल्य $25,000 की औसत कीमत वाली गैल्वनाइज्ड कॉइल के 20 फुट के कंटेनर की आपूर्ति लागत $38,750 से अधिक हो जाती है, जिससे चीनी वस्तुएँ दक्षिण अमेरिका के लिए अस्वीकार्य हो जाती हैं, क्योंकि वहाँ के खरीदार मूल्य-लोचदार हैं।

लॉन्ग प्रोडक्ट्स और बुनियादी ढांचा सामग्री

लॉन्ग प्रोडक्ट्स जैसे इसका भी अपवाद नहीं किया गया है एच एंड आई बीम्स , कोणीय बार और यू एंड सी चैनल जो दक्षिण अमेरिका में विस्तारित बुनियादी ढांचा उद्योग में लोकप्रिय हैं। 2026 की शुरुआत में पेरू और चिली ने स्थानीय उत्पादकों को नुकसान पहुँचाने के आरोप में चीनी संरचनात्मक इस्पात पर 28 से 42 प्रतिशत के विरोधी डंपिंग शुल्क लगा दिए थे। यही बात स्टील शीट पाइल्स, घनीभूत लोहे के पाइप और विकृत इस्पात के बार्स के बारे में भी कही जा सकती है, जो बंदरगाह निर्माण और जल बुनियादी ढांचा परियोजनाओं के कुछ प्रमुख तत्व हैं; बॉन्डेड वेयरहाउस के आंकड़ों से पता चलता है कि दक्षिण अमेरिकी बंदरगाहों में चीनी मूल के लंबे उत्पादों के भंडार शेष 63% कम हो गए हैं।

लेपित और विशेष उत्पाद

यह विशेष रूप से लेपित इस्पात खंड पर विनाशकारी रहा है, जिसमें छत के शीट टाइल्स और रंग-लेपित उत्पाद शामिल हैं, जहाँ चीनी निर्माताओं ने एक अच्छा बाजार आधार स्थापित कर लिया था। आवेदन पर विरोधी डंपिंग आदेश Ppgi कोइल ब्राजील में, जो फरवरी 2026 तक पूर्ण किया जाएगा, आवासीय निर्माण में सबसे व्यापक टनेज पर 628.34 का शुल्क लगाएगा। यह सामान्य 2025 के उतरे हुए मूल्यों की तुलना में 110 प्रतिशत की वृद्धि है, जो व्यावहारिक रूप से नए आदेशों को रोक रही है। सिलिकॉन स्टील , जो विद्युत ट्रांसफॉर्मरों के उत्पादन में एक प्रमुख उत्पाद है और एक निर्यात है जो चीन के बड़े हिस्से में बढ़ गया है मिल का निर्यात भी अर्जेंटीना द्वारा लगाए गए 32.5% प्रतिलागत शुल्क का शिकार बन गया है और क्षेत्र में बढ़ते नवीकरणीय ऊर्जा उद्योग की आपूर्ति श्रृंखला को प्रभावित किया है।

चीनी निर्यातकों के लिए रणनीतिक निहितार्थ

इस तरह का एक विविध आपूर्तिकर्ता जैसे शांडोंग रुनहाई, जो स्टेनलेस स्टील पाइप से लेकर तांबे की ट्यूब तक, लगभग सभी प्रभावित उत्पाद लाइनों की पूरी श्रृंखला को कवर करने वाली उत्पाद लाइनें बेचता है, एल्यूमीनियम शीट लोहे के तार तक, 2026 का प्रतिलागत वातावरण गंभीर रूप से रणनीतिक परिवर्तन की आवश्यकता होगी। बाजार बुद्धिमत्ता दर्शाती है कि दक्षिण अमेरिकी खरीदार सक्रिय रूप से अपनी आपूर्ति श्रृंखलाओं को चीन के बाहर विभाजित कर रहे हैं अपनी आपूर्ति श्रृंखलाओं को चीन के बाहर विभाजित कर रहे हैं और संभावित अन्य आपूर्ति स्रोत स्थान वियतनाम, दक्षिण कोरिया और मेक्सिको हैं।

फिर भी, इस पर विचार करने का क्षेत्र बचा हुआ है। निकेल एल्युमिनियम और कुछ विशिष्टता अब तक स्टेनलेस स्टील को सीधे एंटी-डंपिंग दबाव का सामना नहीं करना पड़ा है, जो अधिक तकनीकी रूप से विभेदित और उच्च मूल्य वाले उत्पादों की ओर संभावित स्थानांतरण को दर्शाता है। कंपनी का पहले से ही शांडोंग आयरन एंड स्टील और तांगशान आयरन एंड स्टील जैसे स्थानीय स्टील दिग्गजों के साथ पूर्व संबंध रहा है, जो इसे अभी भी पहुँच योग्य गैर-दक्षिण अमेरिकी बाजारों में छोटे आयतन के ऑर्डर को पैकेज करने में सहायता प्रदान करेगा।

2026 के एंटी-डंपिंग टैरिफ एक अस्थायी व्यापार झटका नहीं हैं बल्कि दक्षिण अमेरिका में स्टील के अधिग्रहण में मौलिक बदलाव को दर्शाते हैं । चीनी स्टील निर्यातक अब बाजार में मात्रा-आधारित प्रवेश के युग में नहीं हैं। वर्तमान में सफलता प्राप्त करने के लिए, उन्हें उत्पाद विशिष्टीकरण, मूल्य वर्धित प्रसंस्करण और रणनीतिक बाजार विविधीकरण की आवश्यकता है। जिन कंपनियों ने इस चुनौतीपूर्ण वातावरण में सफलतापूर्वक नेविगेट किया है जैसे शांडोंग रुनहाई वे ऐसे हैं जिनके पास सुदृढ़ इन्वेंट्री प्रबंधन और राष्ट्रीय आपूर्ति श्रृंखलाएँ हैं। उनका जीत-जीत का दर्शन, जो उनके विकास के लिए एक मार्गदर्शक दर्शन के रूप में कार्य कर रहा है, को नए बाज़ारों और उन उत्पादों के विकास में स्थानांतरित किया जाना चाहिए, जो दक्षिण अमेरिका में पहले से ही व्यापार बाधाओं का सामना कर रहे वस्तु समूहों से नीचे नहीं होंगे।