EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

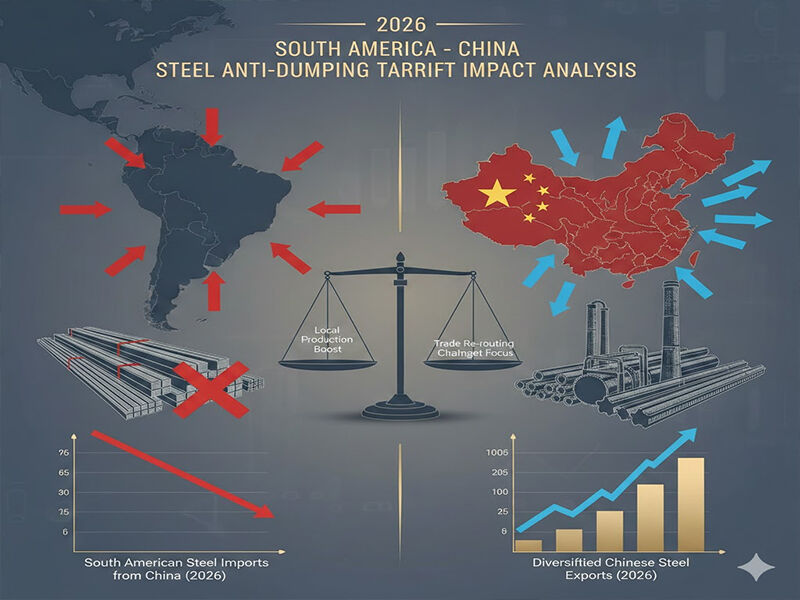

En 2026, a situación transformou fundamentalmente o mercado do acero en América do Sur, xa que as regulacións antidumping respecto aos produtos de acero chineses alcanzaron o seu nivel máis alto da historia. As barreras arancelarias foron sincronizadas segundo a forma dos produtos, o que afectou de maneira decisiva ás actividades de empresas como Shandong Runhai Stainless Steel Co., Ltd. Brasil, Arxentina e Colombia, que importan máis do 80 por cento do acero na rexión, impuxeron barreras aos produtos. Tales medidas, con un arancel medio do 35-50 por cento ad valorem sobre os bens en cuestión, igualaron basicamente o campo de xogo dos exportadores chineses de acero e obrigáronos a repensar a súa estratexia para o mercado de América do Sur.

Produtos planos baixo presión

As investigacións realizadas sobre o dumping antidumping prestaron moita atención aos produtos laminados en frio, que son o produto principal na carteira de exportacións de Shandong Runhai. As prohibicións máis estrictas inclúen chapa e bobinas de aceiro inoxidábel, produtos de aceiro galvanizado e bobinas fabricadas con PPGI/PPGL. En 2026, Brasil impuxo un dereito ao aceiro inoxidábel laminado en frio chinés de 485,73 $ por tonelada, rematando efectivamente a vantaxe de prezo que guiara unha expansión anual do 40 % nesta liña en 2025.

Dereitos combinados enfolla de aceiro galvanizado e bobinas (requiridas na construción e empregadas no sector automobilístico) aumentaron ata máis do 55 % en mercados importantes como Colombia e Arxentina. O custo final dun contenedor de 20 pés de bobina galvanizada cun prezo medio de 25 000 $ FOB Qingdao tradúcese, ao prezo actual de Buenos Aires, en máis de 38 750 $, polo que os produtos chineses non resultan asequíbeis para o comprador suramericano, que é sensible ao prezo.

Produtos longos e materiais para infraestruturas

Tamén se viron afectados os produtos longos como Vigas H e I , barras en ángulo e canaletas U e C, que son populares na industria de infraestruturas en expansión de América do Sur. Ao comezo de 2026, o Perú e Chile impuxeron dereitos antidumping do 28 ao 42 % sobre o acero estrutural chinés, alegando que estaba perjudicando aos produtores locais. O mesmo pódese dicir das tablestacas de acero, das tuberías de ferro dúctil e das barras de acero corrugado, algúns dos elementos clave nas obras de construción portuaria e de infraestruturas hídricas; os datos dos almacéns aduaneiros revelan que os inventarios de produtos longos de orixe chinesa diminuíron un 63 % nos portos de América do Sur.

Produtos recubertos e especializados

Isto foi particularmente desastroso para a sección de acero recuberto, que comprende as chapas para techos e os produtos con revestimento colorido, onde os fabricantes chineses habían establecido unha boa base de mercado. A orde antidumping sobre a aplicación de Bobinas PPGI no Brasil, que se completará en febreiro de 2026, impoñerá cargas de 628,34 nas toneladas máis amplas na construción residencial. Trátase dun incremento do 110 por cento respecto dos prezos normais de chegada en 2025, o que está practicamente paralizando os novos pedidos. Aco silicado , que é un produto principal na produción de transformadores eléctricos e unha exportación que aumentou ata representar unha gran parte das exportacións chinesas a exportación da fábrica tamén foi vítima do dereito antidumping do 32,5 % establecido pola Arxentina e afectou á cadea de suministro da crecente industria de enerxías renovables na rexión.

Implicacións estratéxicas para os exportadores chineses

Un fornecedor tan diversificado como Shandong Runhai, que vende liñas de produtos que abranguen prácticamente toda a gama de liñas de produtos afectadas, incluídos os tubos de aceiro inoxidable e os tubos de cobre, folla de aluminio aos fíos de ferro, o ambiente antidumping de 2026 requererá gravemente un cambio estratéxico. A intelixencia de mercado amosa que os compradores sudamericanos están dividindo activamente as súas cadeas de suministro máis aló da China , e os posibles outros destinos de aprovisionamento son Vietnam, Corea do Sur e México.

Aínda así, hai espazo para buscar. Alíneas de níquel e algún produto especializado o acero inoxidábel non tivo ata agora que facer fronte a presión antidumping directa, o que suxire unha posible transición cara a produtos máis tecnicamente diferenciados e de maior valor. A empresa tamén manteu anteriormente vínculos con xigantes locais do sector do acero, como Shandong Iron and Steel e Tangshan Iron and Steel, que lle axudarán a comercializar volumes máis pequenos en mercados non suramericanos que aínda están accesíbeis.

As tarifas antidumping de 2026 non son un choque comercial temporal senón que constitúen un cambio radical na adquisición de acero en América do Sur . Os exportadores chineses de acero xa non están na era da penetración de volume no mercado. Para saír airosos na actualidade, requiren especialización de produto, transformación con valor engadido e diversificación estratéxica de mercados. As empresas que lograron manexarse neste entorno desafiante como Shandong Runhai son aquelas que teñen unha xestión de inventario ben establecida e cadeas de subministración nacionais. A súa filosofía de gaña-gaña, que serviu como filosofía orientadora no seu desenvolvemento, debe transferirse aos novos mercados e ao desenvolvemento de produtos que non estarán por baixo dos grupos de materias primas que xa están afrontando barreras comerciais en América do Sur.