EN

EN

AR

AR

BG

BG

FR

FR

DE

DE

HI

HI

IT

IT

JA

JA

KO

KO

PT

PT

RO

RO

RU

RU

ES

ES

TL

TL

IW

IW

ID

ID

LV

LV

LT

LT

SR

SR

SK

SK

SL

SL

UK

UK

VI

VI

SQ

SQ

GL

GL

HU

HU

MT

MT

TH

TH

TR

TR

AF

AF

GA

GA

BE

BE

MK

MK

HY

HY

AZ

AZ

KA

KA

BN

BN

BS

BS

LO

LO

MN

MN

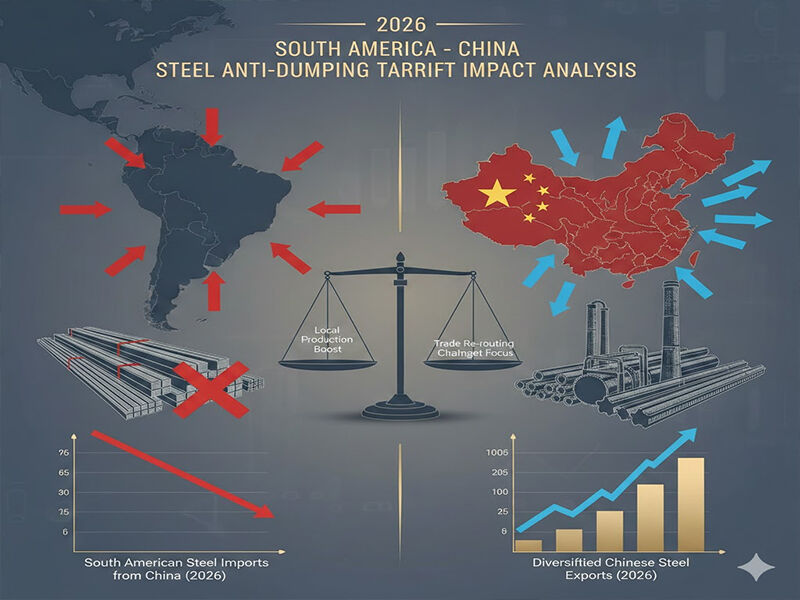

През 2026 г. ситуацията фундаментално промени стоманения пазар в Южна Америка, тъй като антидемпинговите регулации относно китайските стоманени продукти достигнаха най-високото си ниво в историята. Митническите бариери бяха синхронизирани според формата на продуктите, които доминират дейността на компании като Shandong Runhai Stainless Steel Co., Ltd. Бразилия, Аржентина и Колумбия, които импортират над 80 процента от стоманата в региона, въведоха бариери за тези продукти. Такива мерки със средна митническа такса от 35–50 процента ад валорем върху съответните стоки по същество изравняват конкурентната среда за китайските стоманени износители и ги принуждават да преосмислят своя подход към южноамериканския пазар.

Плоски продукти под налягане

Разследванията, проведени по антидъмпинговите мерки, са обърнали значително внимание върху плоските валцовани продукти, които са основният продукт в износното портфолио на Shandong Runhai. Най-строгите забрани включват неръждаема стоманена ламарина и руло, оцинковани стоманени продукти и руло от PPGI/PPGL. През 2026 г. Бразилия въведе мито върху китайската студено валцувана неръждаема стомана в размер на 485,73 щ.д. за тон, което ефективно сложи край на ценовата изгода, която беше задвижила годишно разширение с 40 % в тази категория през 2025 г.

Комбинирани мита върху оцинкован стоманен лист и руло (изисквани в строителството и използвани в автомобилната промишленост) са нараснали над 55 % в такива големи пазари като Колумбия и Аржентина. Стойността на доставката до пристанището на 20-футов контейнер с оцинковано руло със средна цена 25 000 щ.д. FOB Циндао при текущите цени в Буенос Айрес се равнява на повече от 38 750 щ.д., поради което китайските стоки не са достъпни за южноамериканския потребител, който е чувствителен към цената.

Дълги продукти и материали за инфраструктура

Не са пощадени и дългите продукти като H&I греди , ъглови профили и U&С канали, които са популярни в разширяващата се инфраструктурна индустрия в Южна Америка. В началото на 2026 г. Перу и Чили бяха наложили антидемпингови мита от 28 до 42 процента върху китайската конструкционна стомана, тъй като тя нанасяла щети на местните производители. Същото важи и за стоманени листови сваи, тръби от ковки чугун и деформирани стоманени пръти – някои от ключовите елементи при строителството на пристанища и водни инфраструктурни проекти; данните от обезщетителните складове показват, че запасите от дълги стоманени изделия от китайски произход намаляли с 63 % в южноамериканските пристанища.

Покрити и специални продукти

Това е било особено катастрофално за сектора на покритата стомана, който включва ламаринени покривни плочи и цветно покрити продукти, където китайските производители бяха създали добро пазарно присъствие. Антидемпинговата заповед относно приложението на PPGI ролки в Бразилия, която ще бъде завършена през февруари 2026 г., ще наложи такси от 628,34 за най-големите тонажи в жилищното строителство. Това представлява увеличение с 110 % спрямо обичайните стойности за пристигане през 2025 г., което фактически спира новите поръчки. Кремниева стомана , който е основен продукт при производството на електрически трансформатори и износ, чийто дял сред китайския износ се е увеличил значително износът от мелницата също е станал жертва на антидемпинговото мито от 32,5 %, установено от Аржентина, и е повлиял на веригата за доставки на растящата индустрия на възобновяема енергия в региона.

Стратегически последици за китайските износители

Такъв диверсифициран доставчик като Shandong Runhai, който предлага асортимент от продукти, обхващащ почти целия обхват на засегнатите продукти — от неръждаема стоманена тръба до медна тръба, алуминиев лист до желязна тел — антидемпинговата среда през 2026 г. ще изисква сериозни стратегически промени. Интелигентният анализ на пазара показва, че купувачите в Южна Америка активно диверсифицират веригите си за доставки извън Китай , а възможните други източници на доставки са Виетнам, Южна Корея и Мексико.

Все пак има място за проучване. Никелови сплавове и някои специалности нестандартната неръждаема стомана досега не е била изложена на пряк антидемпингов натиск, което предполага потенциален преход към по-технически диференцирани и високостойностни продукти. Компанията също има предишни връзки с местни стоманодобивни гиганти като Shandong Iron and Steel и Tangshan Iron and Steel, които ще й помогнат да комплектова по-малки обеми за пазарите извън Южна Америка, които все още са достъпни.

Антидемпинговите митни тарифи за 2026 г. не представляват временен търговски шок а са радикален преврат в начина на набавяне на стомана в Южна Америка . Китайските стоманени експортьори вече не са в епохата на проникване на пазара чрез обеми. За да успеят в настоящата ситуация, те трябва да се фокусират върху специализация на продуктите, добавена стойност при обработката и стратегическо диверсифициране на пазарите. Компаниите, които са успели да се ориентират в тази предизвикателна среда като Shandong Runhai са тези, които разполагат с добре установено управление на запасите и национални доставъчни вериги. Тяхната философия на взаимна изгода, която е служила като ръководен принцип в техния развитието, трябва да бъде пренесена в новите пазари и при разработването на продукти, които няма да попаднат в стоковите групи, вече подложени на търговски бариери в Южна Америка.